(原标题:【行业深度】洞察2022:中国航空货运行业竞争格局及市场占有率(附市场集中度、企业竞争力评价等))

本文核心数据:航空货物运输行业市场占有率、市场集中度、竞争状态、重点企业业务占比

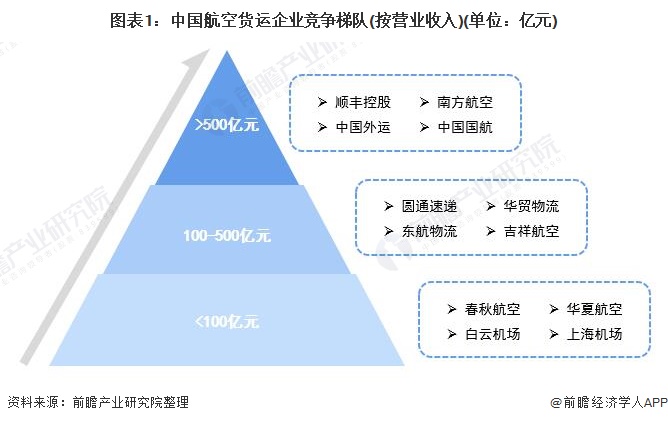

我国航空货物运输行业公司竞争格局按营业收入可分为三个梯队:第一梯队为2020年营业收入500亿元以上的企业,包括南方航空、中国国航、中国外运、顺丰控股等,均为各领域有突出贡献的公司;第二梯队为2020年营业收入100-500亿元的企业,包括圆通速递、华贸物流、吉祥航空、东航物流等;第三梯队为2020年营业收入100亿元以下的企业,如春秋航空、华夏航空、白云机场、上海机场等,民营航空公司业务规模较小,大多属于第三梯队。

从上市企业区域分布来看,我国航空货物运输企业多分布在东南沿海的交通便利地区,上海、广东凭借良好的经济优势,上市企业数量最多;北京市作为我国首都以及重要交通枢纽,也拥有较多的上市企业;中西部地区航空货运行业发展则明显落后,鲜有上市企业分布。

2020年我国民航货运总周转量达240.18亿吨公里,各大企业中,南方航空以72.54亿吨公里的货运周转量遥遥领先,占全国货运总周转量比重超30%。中国国航和中国东航货运周转量份额分别为14.81%和9.16%,而春秋航空、吉祥航空、华夏航空等小规模航司航空货运市场份额均不足1%。此外,东航物流控股子公司国货航2020年实现47.78亿吨公里货运周转量,占比达19.89%。

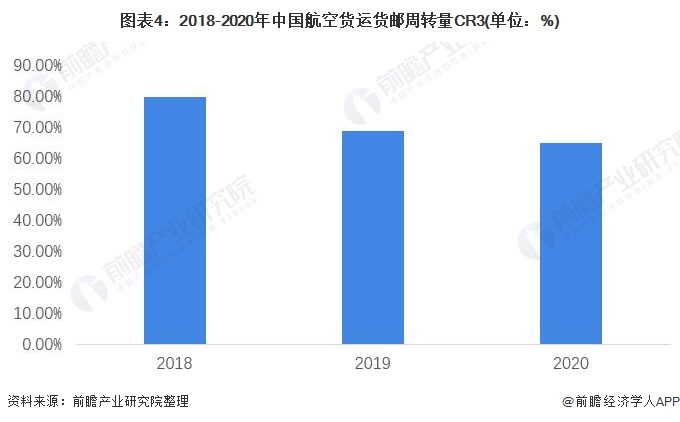

我国航空货运货邮周转量排名前三的企业为中国国航、南方航空以及中货航,其中中货航为东航物流控股子公司,而东航物流实际控制人为中国东航集团。随着越来越多民营企业的进入,2018-2020年,我国航空货运货邮周转量CR3呈逐年下降趋势,2020年为64.91%,仍处于较高水平,可见目前三大国营航司仍然占据我国航空货运行业大半市场,市场集中度仍然较高。

航空货物运输企业的业务布局大同小异,中国国航、南方航空、中国东航三家大型国有控股航司国际货运业务占比较高,其中南方航空货物运输业务规模最大。除航空公司外,物流企业顺丰控股、圆通速递、东航物流航空货物运输业务布局也较广,其中东航物流依托东航股份700多架客机腹舱以及中货航10余架全货机,借助天合联盟网络,构建了遍布全国、辐射全球的航线网络,在同类物流公司中规模领先。

证券之星估值分析提示顺丰控股盈利能力平平,未来营收成长性优秀。综合基本面各维度看,股价合理。更多

证券之星估值分析提示华夏航空盈利能力良好,未来营收成长性较差。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示白云机场盈利能力优秀,未来营收成长性一般。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示上海机场盈利能力优秀,未来营收成长性一般。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示南方航空盈利能力良好,未来营收成长性较差。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示中国东航盈利能力平平,未来营收成长性较差。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示圆通速递盈利能力平平,未来营收成长性一般。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示厦门空港盈利能力优秀,未来营收成长性一般。综合基本面各维度看,股价偏高。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。