近年来,我国跨境电子商务加快速度进行发展,据海关总署多个方面数据显示,跨境电子商务进出口规模五年增长10倍,2022年达2.1万亿元(人民币,下同),2023年上半年同比增长16%。跨境电子商务的加快速度进行发展为物流市场为跨境物流市场注入了新的动能。多个方面数据显示,跨境电子商务物流的市场规模则由2018年的1.5万亿元增加到2022年的3.2万亿元,复合年增长率为20.4%,预计这一数字到2027年将达到5万亿元。随市场规模的逐步扩大,业内企业也在不断向长期资金市场发起冲击。

据港交所9月8日披露,跨境电子商务物流服务供应商泛远国际控股集团有限公司(以下简称“泛远国际”)向港交所主板递交上市申请,中毅资本有限公司为其独家保荐人。公司此前曾于今年2月28日递表港交所主板。

泛远国际成立于2004年,主要是做提供端到端跨境物流服务。公司能透过协调供应商网络,基于客户选用的特快、标准或经济的配送选项向客户提供多项灵活可靠的配送选项。公司现可对整个物流价值链(由从客户收取包裹至向最终目的地配送包裹)提供整体管理,包括制定配送路线、运输方式、配送成本控制及能否满足海关要求。

泛远控股一直以来都于国际及国家级供应商紧密合作,提供多种物流服务,以建立国际物流网络。智通财经APP注意到,公司自2005年起与一间财富500强、在美国成立的跨国物流公司集团维持业务关系。随后,自公司于2017年收购航港集团,亦成为供应商集团K(一间在美国创立,并在法兰克福证券交易所上市的财富500强德国物流公司集团)的业务伙伴。2020年-2023年上半年,公司与超过1100名供应商维持业务关系,配送包裹至超过220个国家╱地区。

根据弗若斯特沙利文报告,按2022年跨境电子商务物流业收入计,泛远国际于中国跨境电子商务物流市场排名介于25至20名,约占市场占有率0.03%。

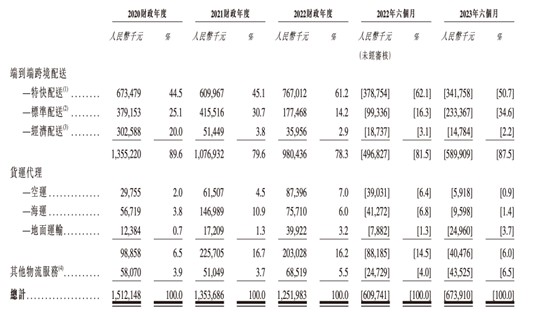

在备受500强客户认可的同时,泛远国际的业绩表现却并不如人意。2020年、2021年、2022年以及2023年上半年,泛远国际控股收益分别为约15.12亿元、13.54亿元、12.52亿元、6.74亿元,业绩表现持续下滑。

其中,端到端跨境配送是公司最主要的业务,为公司贡献了八成左右的收入。在端到端物流整一个完整的过程中,公司为客户提供综合国际物流服务,将包裹运送至目的地国家或地区。不过近年来该业务的营收却持续下滑,2020年-2022年,该业务分别录得收入13.55亿元、10.77亿元、9.80亿元。

智通财经APP注意到,北美货品收益减少导致该业务下滑的根本原因之一。一直以来,北美市场都是泛远国际的最主要市场,2020年、2021年、2022年,即送至美国的包裹产生的收益分别为7.99亿元、6.92亿元、5.95亿元,占相应期间端到端跨境配送服务产生的总收益约58.9%、64.2%、60.7%。

值得注意的是,未来来自该等市场的收益或将进一步下滑。公司于风险因素中指出,部分向美国运输货物的客户受惠于若干税务豁免制度,未来可能有所变动。在这样的情况下,客户的营运可能会受负面影响,从而影响企业从客户产生的收益。

而作为公司的第二大营收来源,公司的货运代理业务营收于期内呈现波动上行的态势。据悉,该业务是公司作为集成商,通过空运、海运及地面运输等不同配送方式,组织及协调包裹从来源地港口到最终目的地港口的配送,以提供货运代理服务。2020年-2022年,该业务分别实现收入9.89亿元、22.57亿元、20.30亿元,占总营收的比重分别为6.5%、16.7%、16.2%。

此外,为越来越好的满足客户的真实需求,公司也推出了包括清关╱揽收╱配送、行业订制解决方案及OGP/OSP服务在内的其他物流服务,报告期内该业务营收与占比呈波动上行趋势。

营收下行的同时,公司的盈利表现也并不理想。2020年-2022年,公司的毛利分别为1.23亿元、9985.6万元、1.05亿元。与此同时,公司毛利率也持续波动,期内分别为8.2%、7.4%、8.4%,盈利能力持续波动。而在股东应占盈利方面,公司盈利近年来持续下滑,分别为5269.5万元、3689.2万元、2690.3万元。今年上半年,公司盈利更是进一步从去年同期的1409.5万元下滑至1174.4万元,同比下滑超16.6%。

其实,泛远国际身处万亿赛道,其业绩表现与其成长性并不匹配。但仔细分析公司招股书后,我们得知中国的跨境电子商务物流业竞争非常激烈且分散。根据弗若斯特沙利文报告,按2022年跨境电子商务物流服务产生的收益计算,跨境电子商务物流业的五大本地参与者合共占市场占有率的1.6%。于2022年,按跨境电子商务物流收益计,公司在中国本地跨境电子商务物流服务供应商中排名介乎25名至30名,市占率仅为0.03%。泛远国际指出,公司与现有市场参与者及可能加入市场的新参与者竞争,这中间还包括其他跨境电子商务物流服务供应商,可见未来市场之间的竞争或将更为激烈。

更雪上加霜的是,公司还面临着去中介化的风险。据了解,泛远国际的供应商最重要的包含国际及国家层面物流服务供应商、远洋承运商及航空承运商。公司坦言,其业务十分依赖供应商。若公司无法维持稳固的客户关系,公司客户或会选择直接委聘其供应商提供跨境物流服务。公司没办法保证可向供应商取得具竞争力的报价或以优惠的价格采购物流服务。倘其不能提供令客户满意的服务或合理的价格,则公司或会面临流失客户至供应商的风险。泛远国际业务、经营业绩及财务情况亦可会能受到严重不利影响。

综上来看,背靠跨境电子商务物流这一万亿赛道,业绩放缓的泛远国际能否依靠现有实力叩开港交所的大门,似乎还要更多时间的观察。

财经号声明:本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及别的问题,请联系本站。客服咨询电线

您还需要支付0元我已阅读《增值服务协议》确认打赏1鲜花=0.1块钱=1金币打赏无悔,概不退款